東証市場再編によって上場基準が厳しくなると言われていますが、大きなポイントは「流動性」の向上です。具体的には、どのように条件が変わるのでしょうか。

上場基準変化の大きなポイント

従来の東証市場においては、新規上場するよりも上場廃止基準の方が緩いという特徴がありました。上場一部に新規上場する際の上場基準としては、流通株式数が2万単位以上・流通時価総額は100億円以上・流通株式数(比率)は上場株券等の35%以上という条件がありますが、一旦上場した後は、上場廃止基準は次のように変化します。

- 流通株式数:2,000単位未満(猶予期間1年)

- 流通時価総額:5億円未満(猶予期間1年)

- 流通株式数(比率):5%未満(所定の書面を提出する場合を除く)(猶予期間なし)

上場廃止基準に抵触すると上場廃止猶予期間入りとなり、廃止基準をクリアできなければ上場廃止となります。ただ、見てわかるとおり上場基準と上場廃止基準には大きな隔たりがあり、上場基準を大きく下回る企業であっても、簡単には上場廃止にはならないという特徴がありました。

上場廃止基準は、景気の動向などによっても緩和されることがあります。最近では、新型コロナウイルス感染拡大の影響により、猶予期間が1年から2年に延長されています。

また「指定替え」と呼ばれる制度があり、要件に該当すると、東証一部から二部に降格処分となります。東証二部への新規上場基準としては流通株式数が2,000単位以上・流通時価総額が10億円以上などの条件がありますが、二部への指定替えの条件は、流通株式数が10,000単位未満・流通時価総額が10億円未満です。

これらのことを踏まえると、新規上場よりも上場廃止や降格の方が条件が緩いということが分かります。今回の東証市場再編では、市場によって上場する企業の質を担保するためにも、このような上場基準の差を撤廃するという目的もあったようです。

東証市場再編後は、全ての基準が一律に

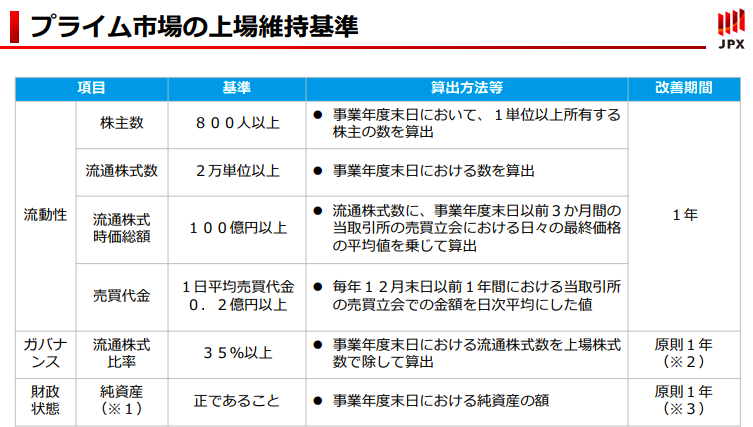

再編後は新たに「上場維持基準」を設けることが決まっています。東証は「上場維持基準に抵触し、改善期間内に改善が行われなかった場合を上場廃止基準として定める」としています。

たとえばプライム市場の場合、新規上場基準と上場維持基準は次のとおりです。

出典:日本取引所グループ

このように、新規上場基準と上場維持基準が同列に設定され、維持基準を満たさなくなって一定期間が経過した場合には、上場廃止処分が下されることになります。

市場変更要件の緩和がなくなる

再編後の東証市場では、すでにどこかの市場に上場している企業が他の市場に変更する際には、新規上場基準が適用され、申請手続きや審査においても新規上場の際に行われるものと同等の手続きや審査が求められることになりました。

従来行われていた指定替えの制度も廃止されるため、今後は、東証一部に上場していた企業が二部に降格することすらできなくなります。上場維持基準を下回り、期間内に改善が為されなかった場合は、降格ではなく上場廃止となるのです。

今のところ、「当面の間は現行の指定替え基準・上場廃止基準を適用する」としていますが、経過措置のため、将来的には新規上場基準に統一されることになります。

流動性を高め、投資家が売買しやすい環境を整える

東証市場再編のもう一つの大きな特徴が、流動性です。従来よりも株式の流動性を高めることによって、投資家が企業の株を取引しやすい環境を整えることとしています。

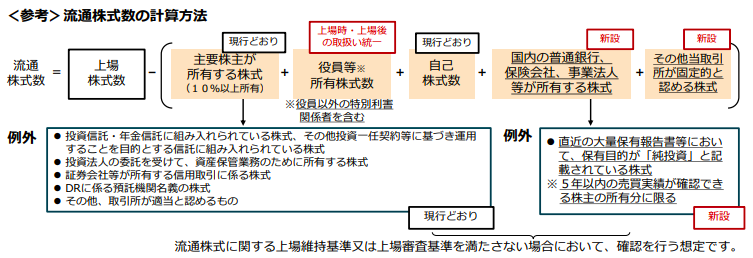

そこで行われるのが、流通株式の定義の見直しです。従来の市場では、流通株式の計算式は【上場株式数−(役員所有株式数+自己株式数+上場株式数の10%以上を所有する者が所有する株式数)】となっていましたが、再編後は次のような計算式に変わります。

上場株式のうち、「国内の普通銀行(※1)、保険会社及び事業法人等(※2)」の所有する株式については、上場株式数の10%未満を所有する場合であっても、流通株式から除くこととします。

ただし、直近の大量保有報告書等(※3)において保有目的が「純投資」と記載されている株式については、流通株式として取り扱います(5年以内の売買実績が確認できる株主の所有分に限ります。)。

役員以外の特別利害関係者(※4)の所有する株式についても、流通株式から除くこととします。

出典:市場区分の見直しに向けた 上場制度の整備について|日本取引所グループ

このように定義の見直しがされることによって、今までは流通株式として認められていたものが、非流通株式として見なされることになるのです。その結果、企業には実質的な流通株式比率の上昇が求められることになります。

各市場の上場基準

各市場の具体的な上場基準(形式基準)は次のとおりです。

スタンダード市場

| 株主数 | 400人以上 |

| 流通株式数 | 2,000単位以上 |

| 流通株式時価総額 | 10億円以上 |

| 時価総額 | ー |

| 流通株式比率 | 25%以上 |

| 収益基盤 | 最近1年間の利益 1億円以上 |

| 財政状態 | 純資産:正 |

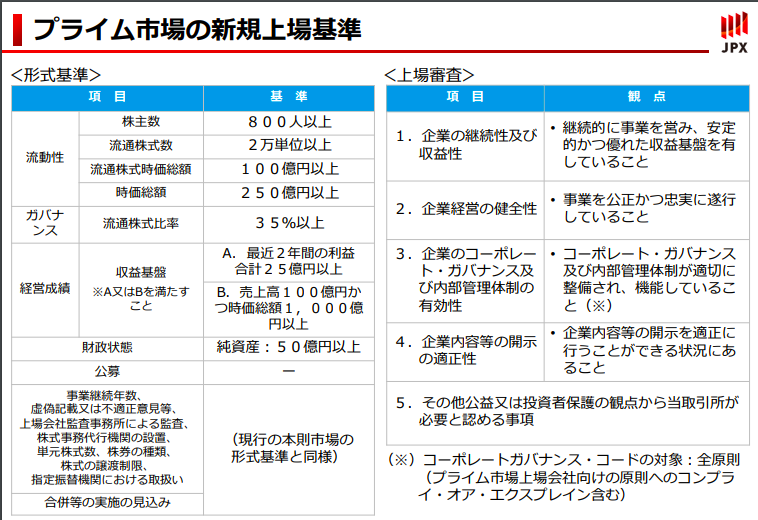

プライム市場

| 株主数 | 800人以上 |

| 流通株式数 | 2万単位以上 |

| 流通株式時価総額 | 100億円以上 |

| 時価総額 | 250億円以上 |

| 流通株式比率 | 35%以上 |

| 収益基盤 | A. 最近2年間の利益 合計25億円以上 B. 売上高100億円か つ時価総額1,000億 円以上のうち、どちらかを満たすこと |

| 財政状態 | 純資産:50億円以上 |

グロース市場

| 株主数 | 150人以上 |

| 流通株式数 | 1,000単位以上 |

| 流通株式時価総額 | 5億円以上 |

| 時価総額 | ー |

| 流通株式比率 | 25%以上 |

| 収益基盤 | ー |

| 財政状態 | ー |

出典:日本取引所グループ

まとめ

東証市場再編により、一旦上場した後でも、上場企業は継続して厳しい基準にさらされることになります。それがひいては投資家からの信頼性につながり、結果的に市場と上場企業の価値の向上へとつながっていくものと考えられます。

TPMに上場を検討している経営者のあなたへ

本記事をお読みになり、具体的にTPMの上場を考えたい、あるいはより具体的なTPMの内容を伺いたいという経営者のために、現在パワーコンテンツジャパン株式会社ではフィリップ証券株式会社執行役員脇本源一様との面談のお約束のお取次をしております。面談料は特にかかりませんが、近い将来TPMに上場を検討している(決定でなくても構いません)経営者に限り、無料で面談の機会をお作りさせていただきます。脇本様とのご面談をご希望の場合は、下記フォームにご記入の上、内容を送信してください。弊社担当社員より、お会いする日程の調整をさせていただければと思います。

※面談の場所は、原則として東京(フィリップ証券株式会社)になります。ただし、すでにTPMに上場することをある程度決めている場合は、出張させていただくことも可能ですので、その旨送信フォームにご記入ください。

※アポイントのお取次は、経営者またはその企業の幹部の皆様に限ります。士業、コンサルタントとのお取次は致しませんので、予めご了承ください。

※パワーコンテンツジャパン株式会社は、フィリップ証券株式会社の正規紹介契約企業です。

コメント